2022年4月の教育指導要領改訂により、高校の授業で資産形成(投資・資産運用)を学ぶ事になります。

このニュースを聞いて

「学校で投資について教えるの!?」

「子供にお金について教えるなんて、早いのではないか!?」

と驚かれる方は、多いでしょう。

しかし他国と比較すると、日本の金融教育は”非常に遅れている”と言えます。

例えばアメリカでは幼少期から金融についての教育が行われていますし、イギリスも小学生から勉強しています。

私自身、高校から勉強をしておく必要性が出てきたと考えている為、今回の決定は非常に良かったと感じています。

しかしながら、

「グローバルな世の中になったとはいえ、他国の模倣が良いとは限らない。」

「日本には日本の良さがある。子供の頃からお金お金。金融の教育なんて、良くないのではないか?」

このように感じる方も多いでしょう。

そこで今回の記事では、

・高校生が資産形成を勉強する理由

を5つのポイントに分けて解説していきます。

※今回の記事は、[①勉強理由・基礎知識]のまとめになっています。

この記事だけでざっくり理解できるような構成にしておりますが、詳細を知りたいという方は、是非「詳細はこちら」の記事をご覧になってみてください。

「知っていると得」ではなく「知らないと損」の時代

まずは大枠としてお伝えしたいのは、

投資や運用をはじめとする金融知識は、「知っていると得」ではなく「知らないと損」の時代になってきたという事です。

何故ならば、現代の社会人は自然な流れで投資に関わっていく機会が増えてきたから。

具体例を挙げると、直接的な関わりは以前からある持株会に加えて

・確定拠出年金(iDeco、企業型DC)

という制度が出てきた事です。

企業型確定拠出年金(企業型DC)を導入している企業に入社すると、自分で運用先(投資先)を決めなくてはなりません。

また、所得控除も関わってきます。

もちろん始める前には説明を受けますが、就職したばかりだと新しい環境に慣れることに必死で、運用や節税どころではないはず。

これらの仕組みをさほど理解できずに”何となく始める”という事は、「知らないと損」と言えるでしょう。

私たちが将来もらう年金も、国が運用している

2つ目にお伝えしたいことは、

・現在支払っている年金の”公的年金”のお金は、国が運用をしている

・年金の運用パフォーマンスは良い

という事です。

なぜなら、今後投資に関わってくる機会が増えていく中で、年金の運用は身近な一つのケースとして非常に参考になるからです。

では実際、どの程度のパフォーマンスが上がっているか見てみましょう。

現在、銀行の定期預金の金利が

・メガバンクで0.002%程度

・ネットの金利が良い銀行で0.05%程度

預金との比較にはなってしまいますが、低金利のご時世で年金運用の年率+3.7%は、優秀と言えると思います。

優秀なパフォーマンスといっても、たくさんリスクを取っている訳ではありません。

他の様々な運用に比べて、リスクを抑えるような運用を行っているんです。

どんな方法かというと、バランスの良い配分を決めて、世界中の株と債券を全部買っているんです。

何故そんな運用なのかというと、世界中の人口がこれから増えていく予測が出ているから。

人口が増えれば、その分経済活動が行われて経済も成長する。

世界中の資産を買う事で、世界の成長に沿うような自然な上昇を享受しましょうという運用手法です。

みんなが納める義務がある年金。

間接的ですが、年金運用が自分に関わる初めての投資という方も多いと思います。

身近な部分で自分に関わる以上、何となくでも良いので知っておく事は大切な事です。

・年金は運用されている

・リスクを抑えた運用でも、良いパフォーマンス

+・どのような手法で運用をされているのか

この3点は高校生から知っておくべきでしょう。

実際に自分が運用を考える時の一つの参考にもなると思います。

これは、年金制度の仕組み上の話です。

日本の公的年金は、「賦課(ふか)方式」です。

これは、現役世代が納めた年金を受給者に送るというもの。

少子高齢化で、納める側が少なくなって来ています。

その影響で、世代間で受け取る額の差が出てきてしまったりしています。

年金2,000万円問題をシミュレーション

3つ目に解説することは、以前話題になった「年金2,000万円問題」についての概要です。

また、この問題を貯金と投資で解決するシミュレーションもしてみます。

何故年金2,000万円問題にフォーカスするかというと、将来どのような職業に就いたとしても、多くの方はこの問題に関わってくる可能性があるからです。

また、何故シミュレーションを行うかというと、実際の問題を基にして行う事で「投資」とはどのようなものなのかイメージをつける為です。

問題の概要

ではまず、この問題の内容の概要から、すごく簡単に説明します。

2019年の6月3日に金融庁がまとめた、金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」という報告書が発端でした。

「人生100年時代」の現代社会。

老後の生活を30年送るには、年金をもらうことに加えて2000万円が必要。

簡単にまとめると、このような趣旨の事が記してありました。

※夫は65歳以上、妻は60歳の夫婦のみの無職世帯などの前提条件があります。

(参考:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」)

もちろん、働いている時の収入や相続etc.で

「2,000万円なら余裕!」

と感じる方もいるでしょう。

しかし、

「2,000万円て・・・将来一体どうすればいいの?」

「子供の将来大丈夫かな・・・?」

というような不安を持つ方もいらっしゃると思います。

このように、国民の皆さんに衝撃を与えて、大きな話題になった問題が「年金2,000万円問題」です。

解決策のシミュレーション

年金2,000万円問題で挙がった「老後の生活資金」というのは、皆さんが一度は考える問題であります。

この2,000万円という大きな金額を準備する方法で候補に挙がるのは

・貯金

だと思います。

対して、これから勉強していく

・資産形成(投資)

コチラも、解決策の一つの選択肢になるでしょう。

どちらが良い選択なのか、はたまた組み合わせた方が良いのか、これは人それぞれになってきます。

しかし、資産形成に関してはまだ身近ではなく、イメージがつきにくいという方もいるでしょう。

その為、一つずつシミュレーションをしてみます。

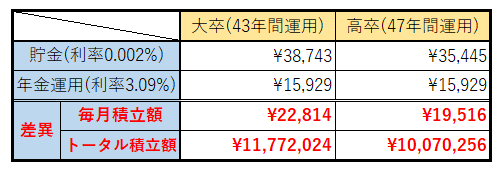

【新卒から貯金パターン】

一般的なメガバンクの定期預金を参考にしました。

年率0.002%(6か月複利型)

65歳までに2,000万円用意した場合

4大卒の場合:毎月の積立額38,743円(定年を65歳で43年間の預け入れ)

高卒の場合:毎月の積立額35,445円(定年を65歳で47年間の預け入れ)

【新卒から運用パターン】

GPIFの年金運用の利率を参考にしました。

試算時点での運用利率は、年率3.09%(2020年度第2四半期(7月~9月)時点)

65歳までに2,000万円用意した場合

4大卒の場合:毎月の積立額18,754円(定年を65歳で43年間の運用)

高卒の場合:毎月の積立額15,929円(定年を65歳で47年間の運用)

※実際の運用の利率は、上下にブレます。あくまでも”シミュレーション”です

資産運用は、元本割れのリスクがあります。

※貯金・運用どちらも、税金の20.315%は考慮していません

あくまでもシミュレーションにはなりますが、毎月の積立額に大きな差が出ました。

もちろん、資金を準備する方法は、運用以外にも色々あるでしょう。

何を選択するにしても、もちろん個人の自由です。

しかし、運用という選択肢が存在することを「知っている」のと「知らない」のでは、大きな違いがあると思います。

今回のようにシミュレーションしてみることで、運用についてもイメージがつくでしょう。

シミュレーションのテーマを年金2,000万円問題にすることで、

・この問題の概要

・この問題を基にして貯金と投資について考えると、イメージがつく

という一石二鳥の話になります。

親からは「貯金をしなさい」と教えられてしまう2つの理由

4つ目にお伝えしたいことは、

・なぜ親からは、投資では無く「貯金をしなさい」と教えられたのか

という事です。

今の大人たちは自分の両親から

「貯金をしなさい」と言われたことは多いと思いますが、

「投資をしなさい」と言われたことは少ないのではないでしょうか?

むしろ「投資は悪だ」と言われて育ってきた方も多いでしょう。

しかし、子供たちは学校で「投資(資産形成)」を教わります。

「そういう時代」と言われればそれまでですが、「何故自分たちは教わらなかったのか?」と疑問を持つ方も多いでしょう。

理由としては、2つ。

大人たちの親御さんの現役時代は、

このような事が考えられます。

以前は、今ほどネットも普及していなく様々な事を調べるツールも少なかったです。

その為、いわゆる”金融リテラシー”を高めることが難しかった事も要因の一つでしょう。

金融知識という話ではないですが、ここを理解すると指導する側としても理解が深まると思います。

資産形成・投資を勉強して身につく力

最後にお伝えする事は

・資産形成・投資を勉強して身につく力

です。

もちろん、お金や投資の知識以外の能力ですよ!

では、どんな能力かというと

“シナリオを立てる能力”

です。

この能力は

・論理的思考(ロジカルシンキング)

・若干ですが仮説思考

この2つの考え方にも近い能力ですね。

この能力が身につくメリットは、ビジネスや日常生活に活用できるという事。

仕事が出来るビジネスマンは、論理的思考(ロジカルシンキング)の能力が優れている事が多いですからね。

仮説を立てながらロジカルに

「もし〇〇になったら△△になる」

という思考能力が身につくという訳です。

高校生が活用しやすい具体例を挙げるならば、卒業後の進路選択でしょう。

「就職した場合」と「進学した場合」を”シナリオ分け”して考えることで、ロジカルにメリット・デメリットを洗い出せるわけです。

それにより、自分の納得できる道を選ぶことが出来るでしょう。

また、ご両親や先生に説明する際にも、賛同を得やすいです。

資産形成について勉強することによって、このような

・シナリオを立てる能力

を身に付けることが出来るという事は、是非覚えておいてください。

まとめ:資産形成の勉強は、”今”しておかなけらばならない

今回の記事では、

・なぜ高校生が資産形成を勉強する必要性があるのか

この理由を5つのポイントに分けて解説しました。

主な理由は、

という事です。

加えて知っておいた方が良い事として、

そして、自身が運用を行う際にも参考になる。

問題の解決の為に、2,000万円を「貯金」と「年金運用を参考にした投資」で貯めるシミュレーションをした所、毎月の積立額に大きな差が生まれた。

というような事挙げられます。

それは、“シナリオを立てる能力”

これは「論理的思考(ロジカルシンキング)」と「仮説思考」に近い能力で、高校生で言えば卒業後の進路選択などで活用できます。

将来に活かすことが出来る能力も身に付ける事が出来という事は、高校生から学んでおく価値があると言えます。

これら5つのポイントが、高校生から資産形成を学んでおく理由として挙げられます。

しかし、いくら学んでおく必要があると言っても、教師の方や親御さんは非常に大変になります。

今まで資産形成や投資に関わってこなかった方も多いと思いますからね。

そのような場合でも、当ブログの第一章を見て頂くことで、いきなり株や債券などの詳細について勉強するよりも、腹落ちしやすくなっているはずです。

是非、参考にしてください。

この次に、【10分で分かる高校資産形成】資産形成を勉強する前に知っておきたい2つの基礎知識[①勉強理由・基礎知識まとめ2]を読んでいただくことがお勧めです。

コメント