高校生から学習を始める”資産形成”の勉強

「高校生から投資の勉強をするのは早すぎない?」

そう思う方も多いかもしれません。

しかし、社会人になった際に、投資や資産形成に触れる機会が昔に比べて増えてきました。

これらに対応する為というのも、高校の授業で取り上げられるようになった理由の一つでしょう。

何故、このような時代になってきたか。

以前、話題になった年金2,000万円問題を筆頭に、

「老後の生活を”年金”だけで暮らしていく事が難しくなってきた」

これが大きな要因ではないでしょうか?

では、

「年金が少ない!」「老後の生活が不安だ!」こういった言葉があふれているご時世ですが、ここで一つ質問です。

皆さんが不安に感じる年金制度。

一体どんな仕組みなのか、知っていますか?

・既に年金を受給されている方

・もうすぐ年金が受給できる年齢の方

こちらの皆様は、ご存知な方も多いでしょう。

・現役バリバリに働いている方

ましてや

・学生さん

にとって、「年金=老後に貰えるお金」という程度の認識の方がほとんどではないでしょうか?

そこで!

今回の記事では

・年金制度についての概要

を分かり易く紹介したいと思います。

ご存知の方も多いと思いますが、年金は20歳から納付の義務が出てきます。

是非、高校生の方や親御さんも参考にしていただけたら幸いです。

年金制度とは

まずは、年金とはどんな制度なのか?

簡単に言うと、

「60歳~70歳あたりから貰い始める、老後の生活資金」

です。

しかし、この老後の生活資金は、タダで貰えるわけではありません。

そうすれば、将来の老後資金を払ってあげますよ!

こんなルールになっているのが、“年金”という制度になります。

ただ、保険と言っても保険会社が取り扱っている保険ではなく、「社会保険」というやつ。

国の厚生労働省という所が管轄しています。

日本では年金保険の他に、医療保険、介護保険、雇用保険、労災保険が社会保険の中に入っていいます。

その為年金について調べると、年金を支払っている人の事を「被保険者(ひほけんしゃ)」と呼びます。

細かい話ですが、覚えておくと混乱しません!

公的年金と私的年金

年金とはざっくりどんな制度か説明しましたが、

「そんなの知っているよ!」

という方がほとんどだと思います。

なのでもう少し詳しい説明をすると・・・

先ほど説明をした年金と呼ばれる制度は、大きく分けて2つのカテゴリーに分ける事が出来ます。

「公的年金」と「私的年金」です。

・国民年金

・厚生年金

・国民年金基金

・idecoなどの確定拠出年金 etc.

このような年金たちが分類されていきます。

調べてみても、なんとなくわかったような、わからないような・・・

それもそのはず、このあたりの話はFP(ファイナンシャルプランナー)や社労士などの資格試験の問題にも出てきて、非常に間違いやすいポイントでもあるのです。

その道の「プロ」と呼べるような人たちも混同しやすい部分な訳ですから、混乱してしまう人が多いのも”ある意味当然”な訳です。

この記事を読んでくださっている方全員が、プロのレベルまで理解をする必要はないとは思います。

つまり、年金を”まずはざっくりと”理解する。これがオススメですという事です。

そしてざっくり理解程度であれば、簡単に覚えるコツがあるのです。

②「公的年金」「私的年金」の分類

③2ステップに分けて理解した後、①と②を合体!

これで簡単に理解出来ます。

では、実際にやってみましょう!

①年金を支払う納める(支払う)”人(対象者)”の分類

まずはステップ①、年金を納める人の分類です。

納める人は、大きく3パターンに分かれます

・会社員、公務員などの「第2号被保険者」

・第2号被保険者の配偶者(専業主婦など、第2号に生計を維持されている人)「第3号被保険者」

このような感じです。

「自営業系の第1号」「サラリーマン系の第2号」「第2号の人に生計を維持されている第3号」

こんな感じで覚えれば良いと思います。

②「公的年金」「私的年金」の分類

次はステップ②、「公的年金」「私的年金」の分類です。

この2つの年金は、社会人の方なんかは時々耳にすると思います。

何がどう違うのかを簡単に説明します。

国がやってる年金。

強制的に入らなくてはいけない。

サラリーマンなど会社に勤めている人は、厚生年金保険料として給料から天引きされています。

自営業者の方などは自分で支払う為、払い忘れに注意しなければなりません。

払っていない場合、適切な手続きをしないと最悪財産が差し押さえられます・・・

年金のベースになってくる。

一般的に皆さんが年金と言っているのは、こちらの公的年金のケースが多いでしょう。

「これからの若者は、年金が貰えない・・・!?」

のようなニュースも耳にすると思いますが、主には公的年金を言っている事が多いです。

企業や団体、個人で任意に好きなように(強制的では無く)加入することが出来る年金。

企業が手厚く運用してくれたり、個人で投資と同じように運用出来たりするのも、私的年金です。

公的年金以外のもの

iDeCo(イデコ)などは、私的年金の仲間です。

2つのカテゴリーは、このような違い・特徴があります。

そしてその後、種類が多い年金をカテゴリーに分類していきます。

・国民年金・・・第1号から第3号被保険者までの全員が加入する年金

20歳から60歳になるまで合計40年間(480ヵ月)支払う。

・厚生年金・・・第2号被保険者が加入する年金

会社員や公務員でいる間(厚生年金に加入している間)支払う。

※国民年金のように、20歳以上などの年齢の区切りはありません。

※厚生年金保険適用事業所で働いている必要があります。

一般的には、60歳や65歳などの定年退職まで支払う事が多いでしょう

ただ、最近は長く働く人も多いです。

しかし、原則としては最長で70歳までの支払いになります。

・個人型確定拠出年金(iDeco:イデコ)・・・掛け金を自分で投資信託等で運用する、今話題のやつ。

・企業型確定拠出年金(企業型DC)・・・会社が掛け金を出して、自分で投資信託等で運用する、今話題のやつ。

・国民年金”基金”・・・第1号被保険者対象の、国民年金を補助する私的年金

・確定給付企業年金制度・・・会社が従業員に対して給付する額を約束し、支払う私的年金制度 etc.

他にも退職等年金給付(公務員のみ)や他の種類の企業年金、生命保険会社の個人年金保険なども私的年金カテゴリーに含まれてきます。

※公的年金カテゴリーに以前あった共済年金は、厚生年金に統一されました。

※私的年金カテゴリーにあった厚生年金基金は、実質廃止になった為含めていません。

老後資金としてベースとなり、基本的には納めなくてはならない=”公的年金”

公的年金を補うために、会社で用意されていたり、自分で必要性を考えて自発的に納める=”私的年金”

ざっくりとしたイメージだと、こんな感じで表現できます。

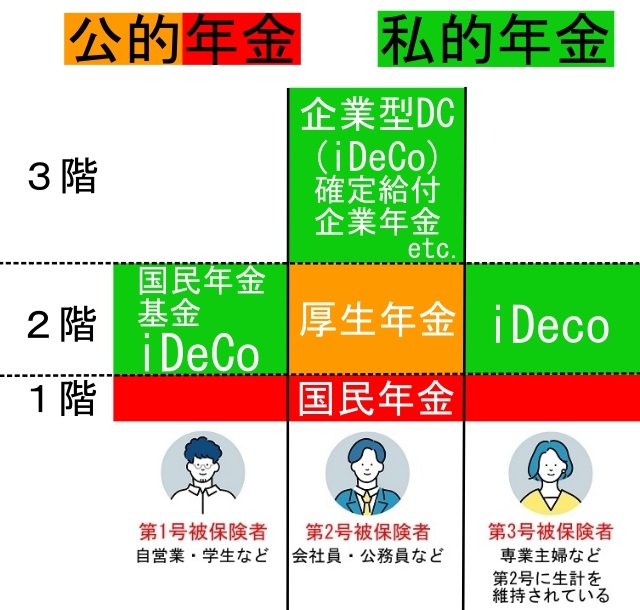

①②の合体

①年金を納める(支払う)”人(対象者)”の分類

②「公的年金」「私的年金」の分類

2つの分類わけが出来たので、最後に合体させます!

合体させると、こんな図でまとめる事が出来ます。

一般的なwebサイトや書籍などでは、この画像にあるような図で年金を説明している事が多いです。

そしてこの図を“建物”と見立てた表現が、年金の説明ではされることが多いです。

公的年金の“国民年金”の部分が「1階」

公的年金の“厚生年金”の部分が「2階」

私的年金の部分が「3階」

老後、年金を受け取る時の話

最後に、年金を受け取る人についても覚えておきましょう。

自分が老後に「どの種類の年金」を受け取ることが出来るかは、基本的には自分が「どんな年金を・どのくらいの額や期間納めているか」によります。

それをベースに、配偶者(夫or妻)の有無や障害の有無など様々な要因で金額が決まってきます。

その為、年金を受け取る時のお話は、この2つに絞って覚えておくことをお勧めします!

厚生年金の部分は、最初に”老齢”という文字がついて「老齢厚生年金」

国民年金の部分は、「老齢”基礎”年金」

(受け取る事が出来る公的年金の額は、

・年金を納めた期間(月数)

・標準報酬月数(毎月のお給料を年金の計算用に簡易的にした金額)

などが主に関わってきます。)

まとめ:年金制度は、分解して覚える

今回の記事では、

・年金制度についての概要

について解説しました。

・「20歳以上」もしくは「(厚生年金保険適用事業所で)働き始めたら」、国に年金を支払う。

・そうすれば60歳~70歳あたりから老後資金として受け取れる

という「社会保険」という保険の仲間。

①年金を納める”人(対象者)”の分類する

②「公的年金」「私的年金」の分類する

③2ステップに分けて理解した後、①と②を合体する

・国民年金

・厚生年金

が当てはまる

・iDeco(イデコ)

・企業型DC

・国民年金基金

・確定給付企業年金制度

などが当てはまる

・公的年金は、受け取る時には名前が変わる

→厚生年金の部分は、「老齢厚生年金」

→国民年金の部分は、「老齢基礎年金」

・受け取る公的年金は、納めた年金の種類による。

納めた期間や金額も関わってくる。

年金の基礎をまとめると、このような内容になります。

みんなに関わってくる年金制度ですが、全てを理解するには非常に難しく、分かりづらいです。

(私の親は年金を貰い始める年齢なのですが、1回の説明じゃよく分からない・・・と言っていました。)

しかし社会人なってからは、必ずついてくる話です。

年金についてどのような制度なのか、

・自分(自分の両親)は、第何号被保険者なのか?

・公的年金と私的年金の違い

“人と年金の種類を分解して”ざっくりでも良いので覚えるようにしてみましょう!

コメント