投資の利益に税金がかからないNISA制度。

とても便利な制度ですが、どのNISA制度でも非課税期間が決まっています。

つまり、終わりが来るわけです。

その時の対処法は、3つのパターンに分かれます。

2.税金がかかる特定・一般口座に移す

3.ロールオーバーする

1の売却というのは、そのままなので特に説明の必要はないですが、2と3についてはルールや仕組みを把握する必要があります。

という訳で今回の記事では、NISAの非課税期間が終わった際の

・特定・一般口座に移管とはどんな仕組み?

・ロールオーバーとはどんな仕組み?

という部分を解説していきます。

NISAを勉強するにあたってかなり大切な部分なので、しっかり覚えてください。

新NISA制度のロールオーバーは、こちらの記事で解説しています。

特定・一般口座へ移管とは?

NISAの非課税期間が終了する際の一つ目の対処法は、特定口座・一般口座の「課税口座」へ移管する事という事です。

簡単に言うと、

「非課税期間が終わったら、普通のいつも使っている口座へ商品を移す」

という事です。

これを行うと、通常通り値上がり益に税金がかかるようになります。

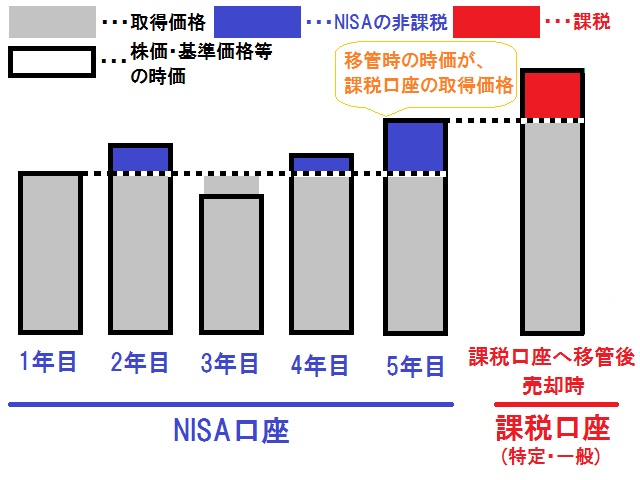

対象となる金融商品の「取得価格」は、NISA口座から課税口座に移管した時の時価になります。

これが何を意味するかというと

「NISAで非課税になっていた期間は、無駄にならないよ!」

という事。

これが、NISAで非課税になっていた期間は無駄にならないという理由です。

移管の注意点

課税口座へ移管するという方法は、注意点があります!

それは、

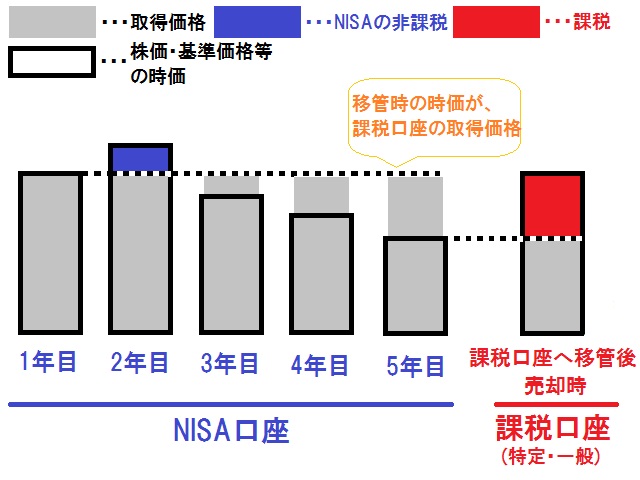

「NISAの非課税期間に商品が値下がりした場合、課税口座に移すと値下がりした価格が取得金額になってしまう」

という事。

図にするとこんな感じ

取得価格がNISAで買った当初より下がってしまうと、価格が元の値段に戻った時に”課税”されてしまうのです。

つまり、

「儲かってないのに儲かった事になって、税金を取られてしまう。」

という事が起きてしまう可能性があるわけです。

“NISAの非課税期間中に値下がりしてしまった金融商品”の場合には、注意が必要です!

ロールオーバーとは?

NISAの非課税期間が終了する際の二つ目の対処法は、ロールオーバーをする事という事です。

ロールオーバーを簡単に説明すると、

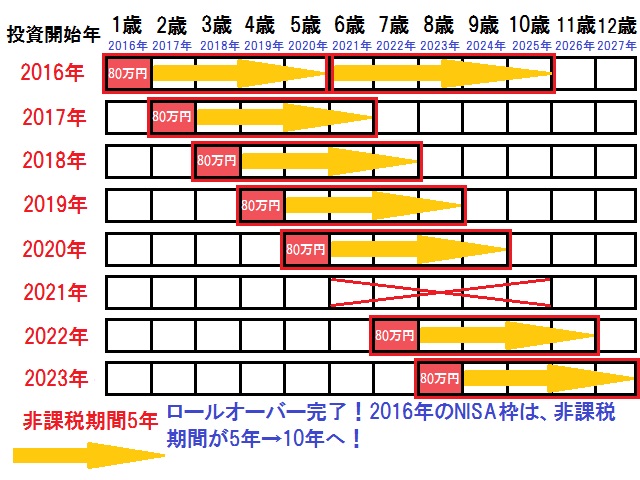

「”非課税期間が終わる次の年”のNISA枠を使って、非課税期間を延長するよ!」

という制度です。

これを使えば、5年の非課税期間が10年になるわけです!

「非課税期間が終わった後、もっともっと値上がりしそう!!」

こんな時にピッタリの制度が、ロールオーバーというわけです。

NISAの制度別にロールオーバーのケースを見ていきましょう。

一般NISAのロールオーバー

まずは、一般NISAのロールオーバーについて。

これは上記で説明したままなので、非常に簡単です。

5年間で終了の非課税期間を、10年まで伸ばせます。

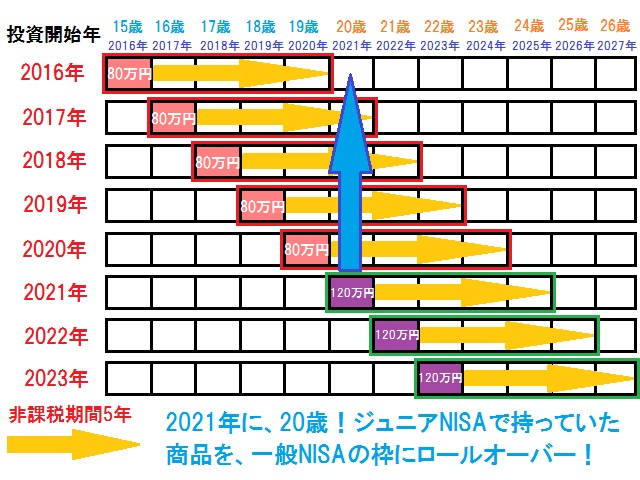

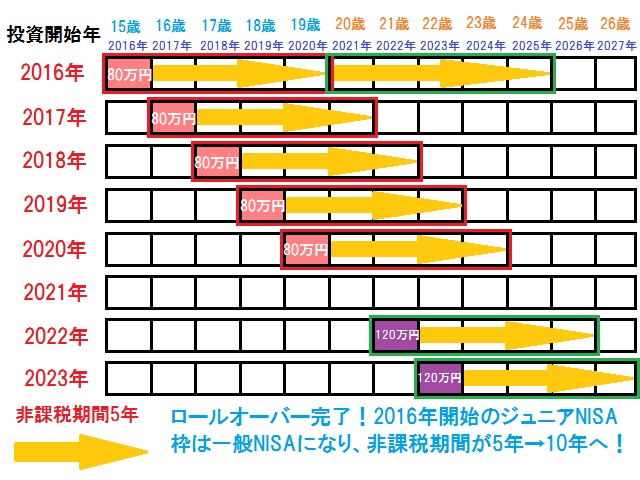

ジュニアNISAのロールオーバー

次に、ジュニアNISAのロールオーバーについて。

これは、2パターンに分かれてしまいます。

これは金額が80万円なだけで、一般NISAと一緒です。

この場合は、20歳のタイミングで一般NISAへの切り替え(ロールオーバー)可能という事になります。

ロールオーバーの注意点

このロールオーバーは注意点が2つあります。

現行のNISA制度は、

・一般NISA

・ジュニアNISA

・つみたてNISA

の3種類です。

このうち

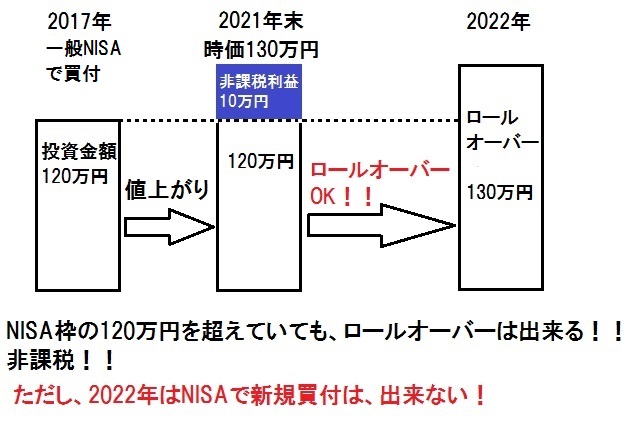

さっきの画像でいえば、2022年のNISA枠をロールオーバーで使っているので、2022年は新しくNISA枠で商品を買う事が出来ない場合があるという事です。

しかしこれは、ロールオーバーする際の商品の時価によります。

(以下のQ1.Q2.で説明)

新しく買えなくなる代わりに、非課税期間を延長しているという事なので仕方ないですね。

ロールオーバーのよくある疑問

次に、4つのよくある疑問です。

A1.そのままロールオーバー出来ます。

ロールオーバーに使った年のNISAの枠では、買付が出来ません。

※ジュニアNISAも同じ考え

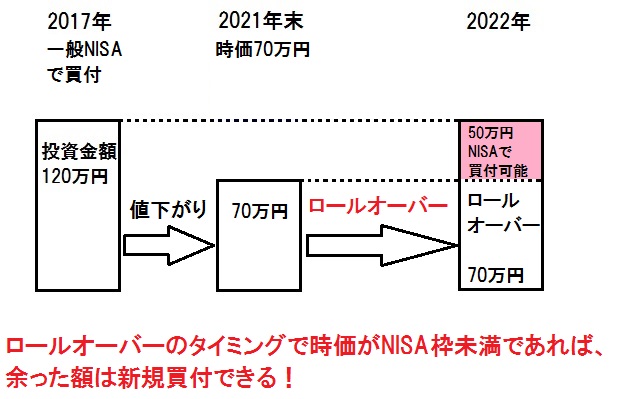

A2.ロールオーバーに使った年のNISA枠の余った額で、NISAの新規買付が可能です。

※ジュニアNISAも同じ考え

新NISA制度の1階部分をつみたてNISAにロールオーバーする場合は、値上がりをしていても最初に買い付けた金額分(取得価格)でのロールオーバーになります。

その為値上がりしていても、ロールオーバー先のつみたてNISAでも新規買付が可能です。

A3.NISAから課税口座の移管は、いつでも可能です。

A4.NISAで出た損は、他の税金がかかる口座で出た利益と通算する事はできません!

まとめ:移管かロールオーバーは、ケースバイケース

今回の記事では、

・特定・一般口座に移管とはどんな仕組み?

・ロールオーバーとはどんな仕組み?

を解説しました。

取得価格は、NISAから課税口座に移管時の時価になる為、それ以上の値上がり分は課税される。

移管時の時価が取得価格になる為、価格が戻った分も課税される為。

つみたてNISAはロールオーバーが出来ない。

しかしその場合、ロールオーバーに使った年のNISA枠では買付が出来ない。

まとめると、このような内容になります。

NISAは国策であり、投資家にとって非常に有利な制度です。

そんな制度だからこそ、「きちんと非課税期間終了時の仕組み」を知っておく必要があります。

「課税口座への移管は、通常の税金がかかる状態と同じ!ただ、取得価格の関係でNISAの期間は無駄にならない」

「ロールオーバーは、非課税期間の延長」

このように、ざっくりでも覚えておくことはとても大切です。

・値下がっている商品は、課税口座へ移管すると税金が多くかかってしまうケースがある。

・値上がりしている商品をロールオーバーすると、その年のNISA枠では何も買えなくなることがある。

などの、それぞれの注意点も押さえておくようにしましょう!

コメント