資産形成や資産運用をしようと考えた際、

一番気になるのが「リスクの大きさ」でしょう。

この相談で金融機関に行って、

「リスクの大きいものはちょっと・・・」

なんて言うと、高確率で

・債券単体

などを提案される事が予想されます。

何故ならば、債券関連に投資をすることは、株式に比べてリスクが低い事が多いからです。

※商品によります。

これにより「債券」は馴染みがあまり無くても、実は1番身近になってしまう可能性がある金融商品になります。

・銀行マンは、そもそも運用というより融資がメイン

・保険屋さんは、保険がメイン

ですからね。

※個人的な感想です。

という訳で今回の記事では、

・債券で知っておきたい基礎知識

を、4個の項目に分けて解説します。

※今回の記事は、[③債券の基本]のまとめになっています。

この記事だけでざっくり理解できるような構成にしておりますが、詳細を知りたいという方は、是非「詳細はこちら」の記事をご覧になってみてください。

債券って何?知っておきたい「基本知識」と「株式との違い」

まず初めに知っておきたいことは、債券とは一体何なのか?という事です。

債券を簡単に説明すると、以下のようになります。

発行元は、国や自治体、企業などになります。

「償還」と言う満期が付いている

「利子」を受け取れる事が多い

「債券価格」という株価のようなものが付いていて、途中売却が出来る場合が多い。

・新たに発行される「新発債」

・すでに発行された債券の「既発債」

この2パターン。

・企業にとって、返済義務がある資金調達方法

これが、債券の基本的な概要です。

「債券」という文字の響きからして「借金かな?」と思う方も多いと思います。

その解釈は、正解となります。

つまり

債券に投資をする=発行元にお金を貸している

こんな状態となる訳です。

今回説明した「債券」の知識は、資産運用や資産形成の基礎となります。

是非、どういった金融商品なのかを是非覚えておきましょう!

【定期預金とも比較】「個人向け国債」で債券を学ぼう!

二つ目に知っておきたいことは、一番身近な債券「個人向け国債」についてです。

・国が発行している

・3年、5年、10年物と3種類の商品がある

・最低金利は、0.05%

【金利に違いがある】

個人向け国債は、最低金利が0.05%

定期預金は、一般的なメガバンクでは0.002%

【中途解約をすると】

個人向け国債は、直近2回分の利子が引かれる

定期預金は、貰える利子が低くなる

【一部解約は】

個人向け国債は、発行後1年経過していれば、1万円単位で解約可能。

定期預金は、商品によって出来る物と出来ない物がある

【ペイオフに違いがある】

個人向け国債は、ペイオフの対象外

定期預金は、ペイオフの対象となる

・用途が決まっている長期資金は、個人向け国債

・緊急時に使う事がある資金は、定期預金

このような使い分けも、考えられる。

「債券」と言っても、どんな商品か想像が付きにくいでしょう。

そんな時に、「個人向け国債」を債券の勉強の具体例として扱う事は、非常にオススメです!

また、債券は「金利が付く物がある」という性質上、定期預金ともよく比較されます。

今回説明したように、

・個人向け国債の概要を抑えて

・定期預金と比較してみる

これを行うと、「債券」に関して非常に理解が深まり易くなるので、おススメです!

投資信託でよく見る!債券ファンドのハイイールド債・ソブリン債って何?

三つ目に知っておきたいことは、ハイイールド債・ソブリン債についてです。

世界各国の政府や国際機関などが発行する「国債」などが当てはまる。

「ジャンク債」とも呼ばれる。

「国債」でも、信用力が一定以下(一定の格付け以下)で、ハイイールド債に当てはまる。

債券の知識は、

・個人向け国債など債券単体を購入する時

・投資信託の債券ファンドを購入する時

主にこの2つの場面で使います。

そして今回取り上げている「ソブリン債」「ハイイールド債」は、この「投資信託」にて目にする事が多いと思います。

投資を始めてする方などは、投資信託から入る人も多いでしょう。

高校の金融教育でも、投資信託はメインになってくると思います。

しかしその投資信託の中で、「ソブリン債」や「ハイイールド債」などが”全然聞きなれない言葉”として出て来る訳です。

聞き慣れない言葉だと、そこで投資に対して拒否反応が出てしまう事があると思います。

是非、あらかじめ意味を覚えておきましょう!

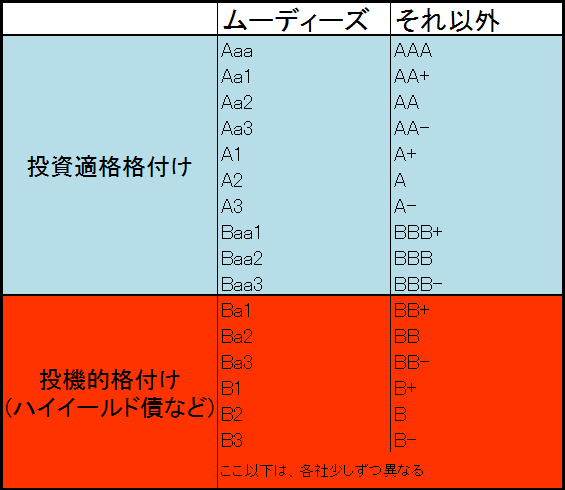

債券の格付けって何?無登録格付って大丈夫?覚えておきたい4ポイント

四つ目に知っておきたいことは、格付についてです。

・企業や政府などに付ける[発行体格付]

・債券などの金融商品に付ける[債券格付]

の信用状態をランク分けした評価の事です。

日本の登録を受けている信用格付業者は、7社

1.財務諸表で分析

2.発行体にヒアリング

3.上記の分析結果で出た格付けを、会議で判断

ソブリン債・ハイイールド債のように、信用リスクの大小など、債券にもリスクの大小があります。

そのリスクを計るものとして、債券や発行体には「格付」がなされています。

格付は発行体や債券の信用状態をランク分けした評価なので、分かり易い指標です。

・格付の概要

・格付業者

・無登録格付の意味

・投資適格格付と投機的格付の切り替わり

コチラの4ポイントは、是非覚えておきましょう!

債券の2つの利益の出し方を、利付債と割引債で学ぼう!

五つ目に知っておきたいことは、債券の利益の出し方についてです。

購入時よりも高い価格で、償還・途中売却

利付債で受け取ることが出来る利子

株式などと同じで、2通りの利益の出し方があります。

インカムゲインに関しては、個人向け国債などに代表されるように、利率を貰うだけでシンプル。

しかしキャピタルゲインは、債券価格と額面金額、経過利子がある影響で少し複雑です。

「債券は買う気が無いから、知る必要がないよ」

このように思う方もいるでしょう。

そんな方でも、債券で運用されている”投資信託”の購入を検討する方は、非常に多いです。

債券の投資信託の中では、キャピタルゲインとインカムゲイン双方で利益を得ようと運用しています。

「債券って、利子を貰う事が出来る金融商品でしょ?」

このようにインカムゲインだけにフォーカスする人は多いですが、是非、キャピタルゲインも得ることが出来るという事も覚えておきましょう!

まとめ

今回の記事では、

・債券で知っておきたい基礎知識

を、4個の項目に分けて解説しました。

今回の記事を一通り読むことで、債券がどのような商品なのかが分かると思います。

より詳細をお知りになりたい場合は、是非各見出しの[詳細はこちら]の記事をお読みになってください。

コメント