あなたは「年金2000万円問題」って聞いたことありますか?

結構ニュースになったので、ご存知の方も多いと思います。

どんな内容かを簡単に説明すると…

その内容は、

男性の平均寿命は約81歳、現在60歳の方の25%が95歳まで生きる、まさに「人生100年時代」です。

65歳の夫婦が普通の生活(不自由しない生活)を95歳まで送るには、年金をもらう事に加えて2000万円の貯金が必要です。

皆さん、自分の身体だけではなく、運用等で資産の寿命も伸ばしましょう!

こんな感じです。

普通の感覚だと、

「え!?2000万円も必要なの?」

って感じですよね。

(金融庁が試算している段階では、3000万円必要というデータがあったという話も…)

このように国民の皆さんが衝撃を受けたニュースだった為、大きな話題になった訳です。

ちなみに

「2000万円だったら、退職金だ!」

このように考える方もいると思いますが、

平成30年の厚生労働省の調査では、退職金制度自体がない会社が、19.5%あるようです

(参考:厚生労働省-平成30年就労条件総合調査)

その上受け取れる退職金の額も、平均で1700万円~2000万円になっているとの事。

(参考:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」令和元年6月3日)

しかも、ローンを組んでいる方は、退職金で支払いなどもする予定の方もいると思います。

ここまでの話を聞くと

「将来、一体どうすればいいの!?」

「子供の将来、大丈夫かな・・・?」

こんな不安を持つ方も出てくると思います。

という点も、指導要領に資産運用が加わった1つのポイントではないかと考えています。

では、“2,000万円”という大きな金額、一体どうやって準備するのか・・・?

この疑問を解決する為に今回の記事では、

定年した時2000万円を持っているには、毎月いくら貯める必要があるか?

・貯金した場合

・年金運用にならった場合

この2パターンをシミュレーションしていきます。

お金を作る方法はもちろんこの他にもありますが、

・貯金

・学校で教え始める資産形成

この2つは、身近な選択肢になってくるでしょう。

是非、参考にしてください。

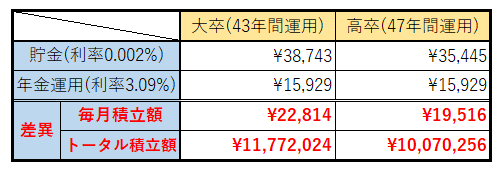

新卒から貯金をした場合

現在のメガバンクの定期預金金利が0.002%が多いため、それを元に計算すると

(6か月の複利型の場合)

4大卒で働き始めると、毎月の積立額38,743円(定年を65歳で43年間の預け入れ)

高卒で働き始めると、毎月の積立額35,445円(定年を65歳で47年間の預け入れ)

(税金の20.315%は考慮していません)

新卒から運用をして、年金運用にならった場合

前回の記事で、年金はGPIFという機関に運用されているという話をしました。

年金の運用なので、比較的リスクは押さえた運用になっています。

実際、年率3.09%の利率で運用できたとすると…

※当記事を執筆した際のGPIFの運用利率は、年率3.09%で運用でした。(2020年度第2四半期(7月~9月)時点)

その為、年率3.09%での試算になっております。

4大卒で働き始めると、毎月の積立額18,754円(定年を65歳で43年間の運用)

高卒で働き始めると、毎月の積立額15,929円(定年を65歳で47年間の運用)

※実際の運用の利率は、上下にブレます。あくまでも”シミュレーション”です

この様な運用は、元本割れのリスクがあります。

(税金の20.315%は考慮していません)

まとめ:年金2000万円問題は、金融教育において知っておくべきこと

計算して出した、それぞれの積立額を図にしてみました。

毎月の積立額とトータルの積立額、結構な差が出ましたね。

もちろん運用方法はもっとありますから、自分に合った運用で上手くやれば、貯金するよりは楽に年金問題も解決できる可能性は上がるでしょう。

人生には老後資金以外にも、様々なお金がかかります。

学生の方はもちろん、これを見てくださっている先生、お父さんお母さん方も、基本は”貯金”でカバーしようと思う方が多いのではないでしょうか?

もちろんそれも正解です。

・運用という選択肢を知らないで貯金をする

・運用という選択肢を知っていて、あえて貯金をする

では、大きな違いがあります。

教育というのは、学生の選択肢を広げてあげるものでもあると思います。

金融教育の授業では、この2000万円の話をするかしないかは指導要領と先生の教えるスタイルにもよりますが(高校生に老後の話をしても、なかなかピンとは来ない為)、指導する側の先生や親御さんは、年金2000万円問題の概要だけでも知っておくべきだと思います。

その時には、是非このブログを参考にしてみてください。

コメント